Quando a gente chega nos Estados Unidos, uma das primeiras coisas que ouvimos falar é o tal do “credit score”. No começo, parece grego. No Brasil, a gente costuma fugir de cartão de crédito para não se endividar. Aqui, a lógica é exatamente o oposto: você precisa usar o crédito para provar que é um bom pagador.

Se você tentar alugar um apartamento, financiar um carro ou até mesmo conseguir um plano de celular pós-pago, a primeira coisa que vão checar é o seu histórico de crédito. Sem ele, as portas se fecham ou tudo fica muito mais caro.

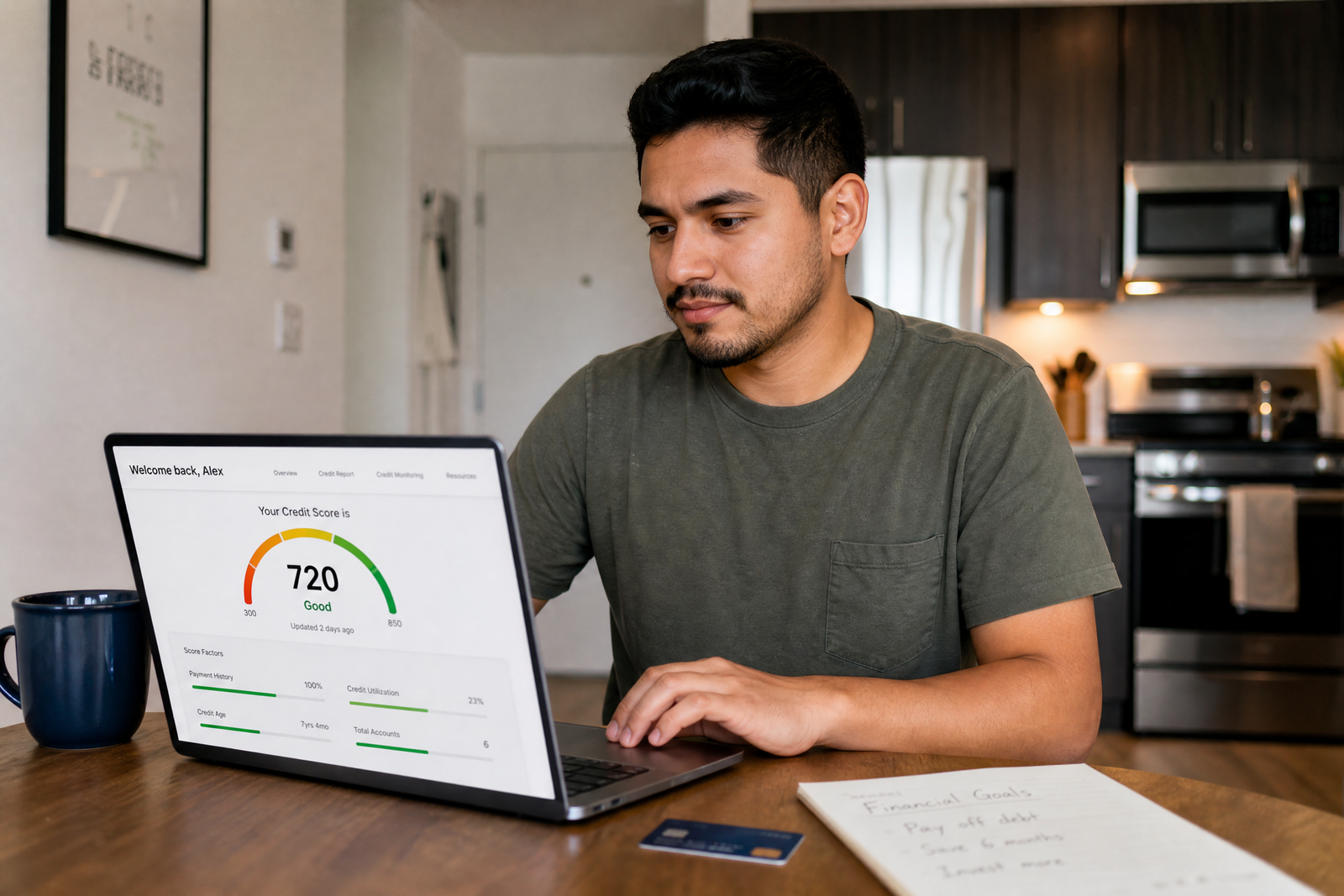

O que é o Credit Score?

Pense no credit score como um boletim escolar da sua vida financeira. É uma pontuação que vai de 300 a 850. Quanto maior o número, melhor aluno você é aos olhos dos bancos e das empresas. Uma pontuação acima de 700 já é considerada boa e abre muitas portas. Se você estiver abaixo de 600, pode ter dificuldade para conseguir aprovação em financiamentos ou vai acabar pagando taxas de juros bem mais altas.

Por que isso importa tanto?

Nos EUA, o seu histórico de crédito é a sua reputação financeira. Ele afeta quase tudo. Para alugar um imóvel, a maioria dos proprietários e condomínios exige um bom crédito para aprovar o seu contrato. Para financiar um carro, um crédito ruim significa pagar juros altíssimos, o que faz a parcela mensal ir nas alturas. Em muitos estados, as seguradoras também usam o seu credit score para calcular o preço do seguro do carro — quem tem crédito bom costuma pagar menos. E algumas empresas chegam a checar o histórico de crédito antes de contratar, especialmente para cargos que lidam com dinheiro.

Como começar a construir o seu crédito do zero?

Se você acabou de chegar e não tem histórico nenhum, o sistema não sabe se pode confiar em você. Para começar a construir essa confiança, o caminho mais comum é o Secured Credit Card (cartão de crédito garantido).

Funciona assim: você vai ao banco, deixa um depósito de segurança (por exemplo, $300) e recebe um cartão de crédito com esse mesmo limite. Você usa o cartão para pequenas compras do dia a dia, como gasolina ou supermercado, e paga a fatura inteira todo mês, sem atraso. Depois de alguns meses fazendo isso direitinho, o banco percebe que você é responsável, devolve o seu depósito e te oferece um cartão de crédito normal. A partir daí, a sua pontuação começa a subir.

A regra de ouro: pague em dia e não use todo o limite

Para manter o seu score alto, duas coisas fazem toda a diferença: nunca atrase o pagamento da fatura e tente não usar mais do que 30% do limite do seu cartão. Se o seu limite é de $1.000, tente não gastar mais de $300 por mês nele.

Construir crédito leva tempo e paciência, mas é um passo importante para ter uma vida financeira tranquila e aproveitar as oportunidades nos Estados Unidos.

Na Assureline Insurance, sabemos que a vida do imigrante é cheia de novidades e desafios. Se você precisa de ajuda para entender como o seu histórico de crédito pode afetar o preço do seu seguro de carro ou de casa, fale com a gente. Nossos agentes licenciados estão prontos para tirar suas dúvidas em português.

Telefone: 407-502-0203

E-mail: info@assurelineinsurance.com

Site: www.assurelineinsurance.com